들어가는 말

최근 기준금리 인상에 맞춰 주식과 비트코인 등 위험자산이 크게 하락을 했고 그에 따라 많은 투자자들의 투자금이 현재 갈곳을 잃은 상태입니다.

하지만 기준금리가 오르면서 예금금리도 함께 상승하고 있는 중입니다. 그로 인해 갈곳을 잃은 엄청난 자금들이 최근 한 달 동안 예금으로 많이 이동이 된 상태입니다.

현재 한국은행은 계속해서 기준금리를 올리겠다고 시사하고 있는 중입니다. 그러면 예금금리는 더욱 상승할 수 있기 때문에 앞으로 예금에 더 많은 자금이 쏠릴 것으로 보입니다.

예금하면 같이 떠오르는 게 적금인데, 현재 적금 금리도 빠르게 인상 중이면서 저축은행 기준 최대 7%의 적금까지 나왔다고 합니다.

그런데, 가끔 이런 생각을 해보지는 않으셨나요?

왜 항상 적금금리가 예금금리보다 높은 걸까요?

제가 바보였을 수도 있지만, 저는 과거에 적금이 금리를 더 많이 주니까 예금은 보지도 않고 적금만 했습니다. 그리고 무엇보다 이 둘의 차이를 전혀 알지 못했습니다.

저처럼 이 둘의 차이를 모르시는 분들이 생각보다 주위에 많더라고요.

적금금리가 높아 예금을 하지 않는 분들, 또 예금과 적금을 어떻게 활용해야 되는 지 모르시는 분들이 많았습니다.

그래서 오늘은 예금과 적금의 차이를 알아보고, 이 둘을 어떻게 활용해야 되는 지 알아보겠습니다.

잠깐!! 이벤트 참여하고 가세요!!

꼭 이벤트 참여해서

무료 '미국ETF' 전자책 받아 가세요!!

'2030 미국ETF 바이블' 책 추천 _ 미국ETF 투자방법의 모든 가르침이 담겨있다!!

'2030 미국ETF 바이블' 책 추천 _ 미국ETF 투자방법의 모든 가르침이 담겨있다!!

▼▼▼▼▼ #2030 미국ETF 바이블 구매하기# 2030 미국ETF 바이블 주식책 high risk high return을 무시하는 투자 : Mubook 2030 미국ETF 바이블 주식책 high risk high return을 무시하는 투자 smartstore.naver..

dividend-story.tistory.com

자세한 내용은 위 링크를 통해 봐주시면 감사하겠습니다.

제가 드디어 책을 출판했습니다!! 뿌뿌뿌뿜~~

제목은 '2030 미국ETF 바이블'로,

2030 세대 분들에게 좀 더 안정적이고 높은 수익률을 안겨줄 수 있는 미국ETF에 대해 알려드리고자

부족한 실력이지만 이렇게 책을 출판하게 됐습니다.

이벤트 내용이 궁금하신 가요?

아주 간단합니다

그냥 위에 첨부된 파일을 다운로드하면 끝입니다!!

이벤트 참여 방법은 이보다 더 쉬울 수 없습니다!!

또한, 해당 책만 읽어도 충분히 미국ETF 투자를 할 수 있게 작성했으니 꼭 다운 받으시길 바라겠습니다!!

이제 본론으로 들어가겠습니다:)

▼▼▼▼▼

##2030 미국ETF 바이블 책 구매하기##

2030 미국ETF 바이블 주식책 high risk high return을 무시하는 투자 : 뮤북

2030 미국ETF 바이블 주식책 high risk high return을 무시하는 투자

smartstore.naver.com

은행은 거짓말을 하고있다

이제 유튜브로도 공부할 수 있습니다!!

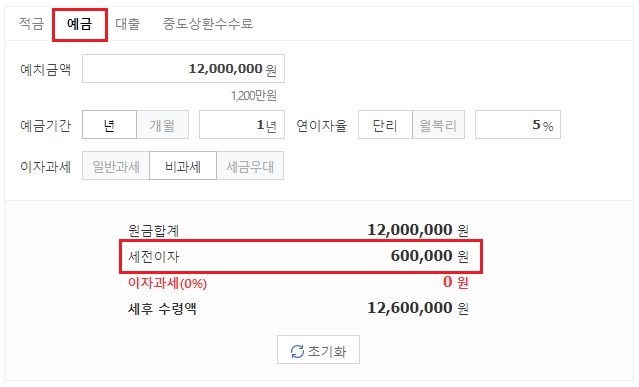

1년 만기 5% 금리를 지급하는 예금상품과 1년 만기 10%의 금리를 지급하는 적금상품이 있고,

각각의 상품에 1,200만 원을 넣는다면 1년 뒤 우리가 받는 이자는 얼마일까요?

계산하기 편하게 비과세 싱품이라고 가정하겠습니다.

아마 예금과 적금의 차이를 모르시는 분들이라면,

1년 뒤 예금에서는 60만 원의 이자를 받을 거라 생각할 것이고, 적금에서는 120만 원의 이자를 받는 다고 생각할 겁니다.

과연 그럴까요?

일단 예금에서는 60만 원의 이자가 나옵니다.

그런데 적금에서 받은 이자는 650,000원입니다.

예금과 적금의 금리 차이가 2배가 차이나는데 무슨 이유로 적금과 예금의 이자가 비슷할까요?

이 영상의 썸네일은 '은행은 거짓말을 하고있다'입니다. 은행은 정부소유가 아니에요, 그리고 사기업입니다. 다시 말해 은행도 자신의 이익을 챙기는 게 먼저인 곳이에요.

간혹 길을 가다가 '신발값 보다 싼 타이어집'이라는 간판을 본 적 있을 겁니다. 혹은 쇼핑을 하는데 80% 세일이라고 적어놓고 밑에 보면 작게 30%부터라고 적혀있습니다. 물론 이 말들이 정확하게 따지면 거짓말은 아닙니다. 신발값보다 싼 타이어집은 시장에서 살 수 있는 몇 만 원대의 신발이 아니라 나이키나 아디다스처럼 값이 비싼 브랜드 신발보다 싼 타이어가 맞고, 쇼핑을 하는 데 10개 중 1개 혹은 잘 팔리지 않는 상품이 80% 세일을 하고 있는 것도 맞습니다.

하지만 소비자인 우리는 그렇게 생각을 하고 그 가게에 들어가지 않죠,

이런 소비자의 심리를 이용하는 가게는 은행도 마찬가지입니다.

은행의 적금금리가 높은 이유는 우리의 눈을 속이는 행위입니다.

앞서 살펴본 10% 이자를 주는 적금상품도 실은 10% 이자를 지급합니다. 딱 한 달만요!

예금은 몬돈이 묵혀있기 때문에 '예치된 금액'이라 해서 '예금'이라 부르는 것이고,

반대로 적금은 매달 돈을 적립하기 때문에 '적립된 금액'이라 해서 '적금'이라 부릅니다.

은행은 우리가 예치한 금액으로 다른 사람들에게 대출을 해주면서 돈을 버는 집단입니다.

이를 생각하고 은행의 입장에서 예금과 적금을 살펴보면,

예금에 있는 돈은 은행이 아무런 탈없이 1년 동안 사용할 수 있는 겁니다. 반대로 적금은 첫 달에 넣은 돈만 은행이 1년을 사용하지 둘 째달과 셋 째달 등 그 뒤에 넣는 돈들은 11개 월, 10개 월 등 사용할 수 있는 기간이 점차 짧아집니다.

그렇게 되면 당연히 은행은 첫 달에 넣은 돈과 둘 째달, 셋 째달에 넣은 돈의 이자를 다르게 지급할 수밖에 없는 겁니다.

그로 인해 적금의 이자는 우리가 생각한 이자보다 훨씬 적게 들어오는 겁니다.

다시 말해, 앞서 예시를 통해 본 10% 적금상품은 첫 째 달에만 10% 이자를 지급하는 것이고, 둘 째 달과 셋 째 달에는 개월 수에 맞춰 그 이자가 점차 줄어들 게 됩니다.

이를 은행의 입장에서 생각한다면 충분히 이해가 가는 건 맞아요, 저같아도 그럴 겁니다.

하지만 은행은 우리에게 이 사실을 절대 알려주지 않습니다. 나중에 만기 때 들어오는 이자가 자신이 생각한 이자와 다를 경우 그때 우리는 은행직원에게 물어볼 겁니다. "왜 이자가 달라요?' 그리고 그 직원은 그때 설명을 해줄 겁니다.

제가 군대 훈련병 시절 때, 은행 직원들이 와서 자신들의 은행으로 나라사랑카드를 만들라고 이야기했어요, 그리고 특판 5%라는 적금상품을 추천하면서 이런 상품 밖에서 보기 힘들다고, 군인이니까 해주는 거라면 상품을 계속해서 추천했습니다. 물론, 아무리 적금이라해도 그 당시의 5% 금리는 많이 주는 건 맞아요, 하지만 제가 방금 설명해드린 부분은 쏙 빼놓고 5%라고, 그저 높은 금리라고만 이야기했습니다.

또, 대부분 특판 상품은 높은 금리를 주는 건 맞지만 월 납입할 수 있는 금액이 대부분 한정되어 있습니다. 당시에 제가 추천 받은 상품은 잘 기억은 안나지만 월 20만 원 정의 한도였던 걸로 기억합니다.

그렇게 따지면 생각보다 높은 금리도 아니에요. 그런데 이런 중요한 정보는 쏙 빼놓고 금리만 이야기한 겁니다.

그래서 제가 '은행은 거짓말을 하고 있다!'라고 썸네일을 만든 겁니다.

이런 정보는 스스로 찾지 않으면 절대 모를 정보입니다. 그럼 우리는 계속 은행한테 속는 거예요,

세계적인 경제학자인 마크 트웨인은 이런 말을 남겼습니다.

은행은 맑은 날에는 우산을 빌려줬다가

비가 오면 우산을 걷는다

적금이자 계산방법

그럼 이제 우리는 적금을 할 시 얼마큼의 이자를 받을 수 있는 지 알아야 됩니다.

계산하는 방법을 몰라도 대충 알 수 있는 방법은 있습니다.

가장 쉬운 방법은 네이버 적금 계산기 활용하면 아주 쉽게 확인할 수 있고, 인터넷을 활용하지 못할 상황이라면 적금 금리의 반 정도가 대략 자신이 받을 이자라고 생각하면 됩니다.

그래도 저는 유튜버니까 제대로된 공식을 알려드려야겠죠?

1년 치 원금 + (1월 이자 + 12월 이자) * 6

예를 들어, 한 달에 100만 원씩 적금을 하고 금리가 3%라면,

1년 치 원금은 1200만 원이 되며, 1월(첫 째 달) 이자는 3만 원입니다. 그리고 12월(열두 번째 달) 이자는 3%를 12로 나눈 값, 즉 0.25% 금리를 적용하면 되고, 그렇게 12월에 받는 이자는 2,500원이 됩니다.

이를 공식에 적용하면,

1200만 원 (3만 원 + 2,500원) * 6

3% 적금상품에 100만 원 씩 적금했을 시 1년 뒤 받는 원금과 이자는 12,195,000원이 됩니다.

여기서 정확하게는 세금까지 빼줘야죠, 세금은 15.4%니까 세금까지 빼주면 자신이 받는 원금과 이자를 알 수 있습니다.

정리

오늘은 예금과 적금에 대해 알아봤습니다. 예금은 쉽지만 생각보다 적금이 복잡합니다. 그러나 은행을 올바르게 이용하려면 이 둘의 차이는 꼭 알고 있어야 됩니다.

제가 생각하는 예금은 돈을 불리기 위함, 혹은 안전하게 돈을 묶혀두기 위한 상품이고, 적금은 돈을 모으기 위한 상품인 것 같습니다. 예금을 이용한다면 목돈을 넣어두고, 적금을 이용한다면 다달이 돈을 모을 계획으로 사용하면 될 것 같습니다. 그리고 반드시 적금금리가 높다고 거기에 속으면 안 됩니다.

재테크는 현명하게 해야 되는 기술이기 때문에 오늘 제가 알려드린 내용으로 적금과 예금을 현명하게 이용해 앞으로 성공적인 재테크가 되길 진심으로 바라겠습니다. 감사합니다.

★ 수익률 두 배로 올려주는 비밀이야기!!

★ QYLD ETF _ 배당수익률 11.77% 끝판왕 고배당ETF

QYLD ETF _ 배당수익률 11.77% 끝판왕 고배당ETF

들어가는말 배당주 투자를 통해 꾸준한 현금흐름을 만들고 싶은 분들에게 엄청난 배당수익률을 자랑하는 ETF를 소개할까 합니다. 이 ETF는 무려 11.77%라는 경이로운 배당수익률을 보여주고, 이 ETF

dividend-story.tistory.com

★ VTI ETF _ 단 한 가지 ETF를 산다면 난 '이것'을 선택하겠다!

VTI ETF _ 단 한 가지 ETF를 산다면 난 '이것'을 선택하겠다!

들아가는 말 주위에 미국ETF 투자를 시작한다고 한 종목만 추천해달라고 하면 많은 분들이 미국 대표지수인 S&P500 지수를 추종하는 ETF를 매수하라고 합니다. 대표적으로 SPY, IVV, VOO가 있습니다.

dividend-story.tistory.com

★ (투자 기초 정리 NO.1) 채권은 왜 안전자산인가요?

(투자 기초 정리 NO.1) 채권은 왜 안전자산인가요?

들어가는 말 투자에 있어 대표 안전자산은 달러와 금, 그리고 채권이 있습니다. 또한 자산배분을 할 때도 주식과 채권의 비중을 7:3 혹은 6:4 등의 비율로 나누라고 이야기합니다. 그렇다면 이 채

dividend-story.tistory.com

'금융&경제 지식교실' 카테고리의 다른 글

| 원달러 환율은 오르는데 왜 원화 약세라 부를까? 원달러 환율 관계!! (0) | 2022.02.16 |

|---|---|

| 우리은행 금리 5.7% 적금상품 등장!! 근데, 내가 받는 금리는 마이너스? (1) | 2022.02.14 |

| 미국 주식 폭락 정말 올까? 버블이 터지는 순간이 오는 건가? (2) | 2022.01.30 |

| '장단기 금리차'가 중요한 이유!! 미래를 단 번에 알 수 있는 비밀!! (6) | 2022.01.16 |

| '국내주식 세금/해외주식 및 ETF 세금 2023년 개편안' 이걸로 끝내자!! (3) | 2022.01.03 |

댓글